Cómo quedó la versión reducida de la ley ómnibus y qué contiene el paquete fiscal que restituye Ganancias

La propuesta acotada de la ley Bases establece la privatización de empresas como Aerolíneas, la ...

10 DE ABRIL DE 2024

Nota editorial del Boletin N.º 151 del Centro de Estudios de la Nueva Economía de la Universidad de Belgrano.

Foto ilustrativa publicada por misionesonline.net

Centro de Estudios de la Nueva Economia de la Universidad de Belgrano

Publicado el 06 DE SEPTIEMBRE DE 2016

Una de las medidas más importantes adoptadas por el actual gobierno en materia económica fue la liberación del mercado cambiario, con la consiguiente devaluación del peso. Transcurridos ya ocho meses desde la adopción de aquella medida –y dada la elevada inflación acumulada en este período– no faltan quienes hablan de la existencia, nuevamente, de un atraso cambiario.

El objetivo de la devaluación fue promover un cambio de precios relativos a favor de los bienes transables, es decir, aquellos que son objeto del comercio exterior. Sus precios debían mejorar respecto de los bienes no transables. De este modo, se procuraba incentivar las exportaciones y encarecer las importaciones.

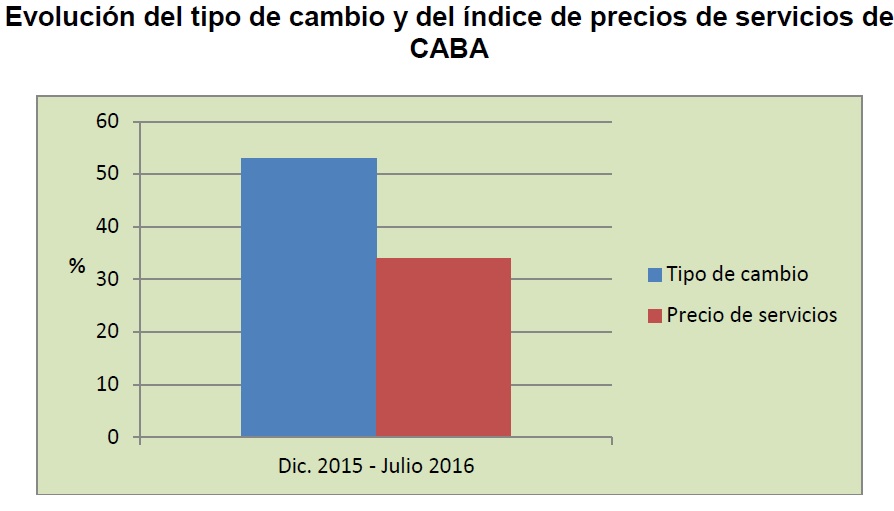

No existe un índice de precios no transables propiamente dicho. Por eso, recurrimos al Índice de Precios al Consumidor del Gobierno de la Ciudad de Buenos Aires, que discrimina entre precios de bienes y de servicios. Estos últimos, por su naturaleza, son mayormente no transables. Por lo tanto, una aproximación al tema nos la brinda la evolución del tipo de cambio en comparación con el índice de precios de servicios.

Como se observa en el gráfico, el tipo de cambio aumentó el 53 % a partir de la devaluación y hasta julio pasado, mientras que el índice de precios de servicios lo hizo en el 34 %. Por lo tanto, subsistía a fines de julio una devaluación en términos reales del 14,2 %. Es decir, la devaluación real que originariamente fue de un 30 % ya se había reducido a la mitad.

Por otra parte, no aparecen demasiadas perspectivas de que se pueda recuperar lo perdido en el primer semestre. Por un lado, subsiste una inflación inercial que seguirá incidiendo en el precio de los servicios. Por el otro, parece difícil que el tipo de cambio se deslice significativamente hacia arriba. Ello retroalimentaría el proceso inflacionario, cuando el gobierno está empeñado en bajar la inflación.

Por ello, existe un consenso entre los especialistas que encuesta el Banco Central en pronosticar la cotización de la divisa estadounidense para fin de año levemente por encima de los 16 pesos. Si así fuere, la devaluación real se reduciría a apenas el 10 %. Es decir que dicho tipo de cambio estaría, en términos reales, tan sólo un 10 % por encima del que regía el 9 de diciembre del año pasado.

Es cierto que ello no debería afectar a las exportaciones tradicionales que recibieron, amén de la devaluación, el beneficio de la quita o reducción de retenciones. Pero, seguramente, se hará sentir tanto sobre las exportaciones industriales como sobre el nivel de las importaciones del año próximo.

La propuesta acotada de la ley Bases establece la privatización de empresas como Aerolíneas, la ...

10 DE ABRIL DE 2024

El megadecreto de Milei fue rechazado en el Senado y quedó a un paso de ser derogado. El destino se ...

15 DE MARZO DE 2024